3-D Secure 2 sur un dépôt Mastercard : ce qui se passe vraiment lors de la validation

Chargement...

Ce que valide vraiment votre banque quand vous cliquez « confirmer » sur un dépôt

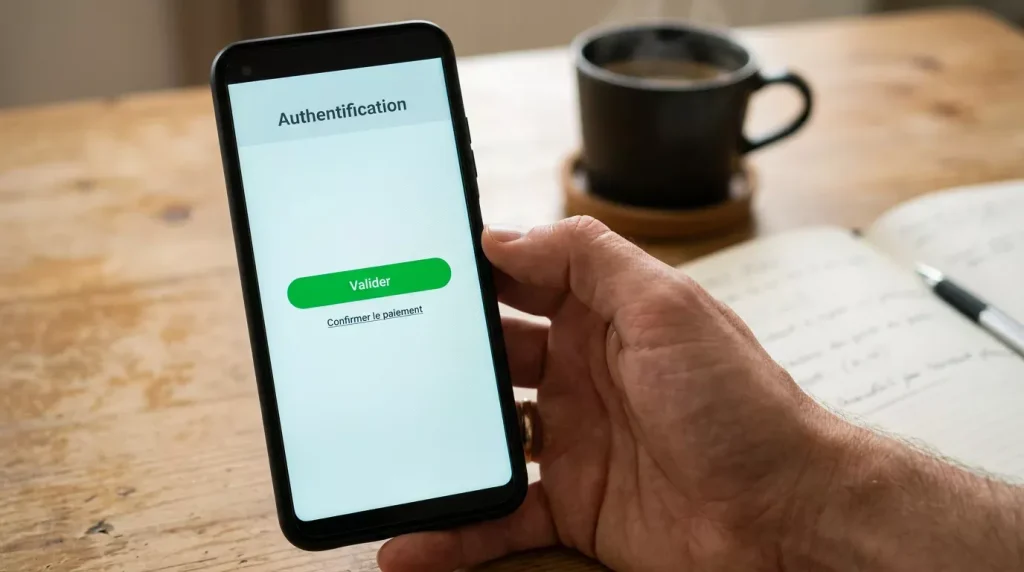

Un lecteur m’a envoyé cette capture d’écran la semaine dernière : l’application de sa banque lui demandait de « confirmer un paiement de 50 euros sur Betclic » avec un bouton vert. Sous le bouton, en petit, trois mots : « authentification forte requise ». Il voulait savoir ce que sa banque vérifiait exactement. La vraie réponse est loin d’être évidente — et la plupart des parieurs n’ont jamais pris le temps de la comprendre.

La 3-D Secure 2 n’est pas un service que l’opérateur ajoute pour vous rassurer. C’est une obligation légale européenne, imposée par la deuxième directive sur les services de paiement — la DSP2 — et rendue opérationnelle par les RTS de l’Autorité bancaire européenne. Comme le soulignent l’ABE et la BCE dans leur communiqué conjoint du 15 décembre 2025, l’authentification forte du client reste efficace contre les types de fraude pour lesquels elle a été conçue et qui étaient prédominants lors de l’entrée en vigueur de la directive PSD2, en particulier pour les paiements par carte. Ce n’est pas un confort optionnel. C’est le cadre minimum applicable à toute transaction par carte effectuée en ligne dans l’Union européenne, y compris vos dépôts chez un bookmaker ANJ.

Neuf ans à observer ce système m’ont appris qu’il fait à peu près bien son travail sur la fraude qu’il était censé combattre — celle du numéro de carte volé et réutilisé à distance — mais qu’il est beaucoup moins efficace face aux nouvelles attaques par manipulation, où vous validez vous-même, volontairement, un paiement au profit d’un escroc. Ce décalage structure tout ce qui suit. J’ai choisi de démonter la mécanique brique par brique : le cadre légal, le déroulé technique sur un dépôt bookmaker, les deux flux possibles, les chiffres d’efficacité publiés par l’OSMP et l’ABE, et les angles morts que la DSP2 ne couvre pas encore. Vous en ressortirez avec une compréhension exploitable — pas une fiche Wikipédia, pas un slogan marketing, mais la lecture d’un analyste qui regarde les relevés de fraude tous les trimestres.

Un dernier mot avant d’entrer dans le détail : la 3-D Secure 2 vous protège. Elle ne vous rend pas invulnérable. Ce sont deux choses très différentes, et les confondre, c’est se trouver pris à contre-pied le jour où un fraudeur trouve la faille latérale.

DSP2, RTS EBA et le cadre légal de l’authentification

Reprenons à la source. La DSP2, c’est une directive européenne adoptée en 2015, transposée en France en 2018, et devenue pleinement opérationnelle pour l’authentification forte à partir de 2021 après plusieurs reports. Son article 97 pose une règle simple : tout paiement électronique à distance doit être protégé par une authentification forte du client — la fameuse SCA, Strong Customer Authentication. Et ce qu’on appelle communément « 3-D Secure 2 » n’est pas la loi elle-même, mais le protocole technique qui met en œuvre cette obligation pour les paiements par carte sur internet.

L’authentification forte exige deux facteurs sur trois : quelque chose que vous connaissez (un code PIN, un mot de passe), quelque chose que vous possédez (votre téléphone, une application bancaire) et quelque chose que vous êtes (une empreinte digitale, une reconnaissance faciale). Un seul facteur ne suffit pas. Deux facteurs issus de la même catégorie non plus. En pratique, quand votre banque vous demande de valider un paiement bookmaker dans son application mobile avec empreinte digitale, elle combine la possession de votre téléphone enrôlé et votre biométrie : deux facteurs distincts, deux catégories différentes. La règle est respectée.

L’Autorité bancaire européenne a précisé les modalités d’application dans ses RTS — les normes techniques de réglementation — publiées en 2018 et amendées plusieurs fois depuis. Ce sont elles qui définissent les exceptions à la SCA, les délais de mise en œuvre, les règles de calcul des taux de fraude, et les critères qui permettent à une banque de dispenser certaines transactions du double facteur. Michele Centemero, vice-président exécutif des Services Europe chez Mastercard, a résumé la logique sous-jacente dans un communiqué de fin octobre 2025 : alors que la transformation numérique s’accélère dans toute l’Europe, la nécessité de protéger la confiance dans chaque transaction n’a jamais été aussi grande. Ce n’est pas du marketing, c’est une lecture honnête du paysage — les volumes explosent, les fraudes évoluent, la SCA est le filtre qui tient.

Sur un dépôt bookmaker, cela se traduit par une obligation ferme : l’opérateur ANJ ne peut pas valider un dépôt par carte sans déclencher une demande d’authentification forte auprès de votre banque. L’opérateur n’a aucune latitude pour « désactiver » le 3-D Secure ; il n’a aucun intérêt non plus à le faire, puisque la charge de la preuve en cas de fraude bascule sur lui dès qu’il tente de contourner l’authentification. Les PSP qui opèrent le caissier des bookmakers français sont des établissements de paiement agréés : ils sont soumis au même cadre DSP2 que les banques, et ils documentent scrupuleusement chaque transaction avec le statut SCA approprié.

Le périmètre d’application mérite d’être clarifié, parce que c’est une source récurrente de malentendus. La SCA s’applique aux paiements électroniques initiés par le payeur dans l’EEE, quand le payeur et le bénéficiaire utilisent chacun un prestataire situé dans l’EEE. Un dépôt chez un bookmaker ANJ, depuis une carte française, coche toutes les cases. Une transaction impliquant un émetteur hors EEE peut échapper au cadre — ce qui explique en partie pourquoi les taux de fraude à l’international restent plus élevés qu’au niveau domestique.

Un dernier point juridique, souvent oublié : la DSP2 inverse la charge du risque en cas de fraude. Si vous avez subi une transaction frauduleuse alors que la SCA était requise et n’a pas été correctement appliquée, votre banque doit vous rembourser, point final. Ce transfert de responsabilité est l’une des principales raisons pour lesquelles les banques ont investi massivement dans la 3-D Secure 2. Ce n’est pas de la philanthropie — c’est une assurance.

Parcours 3-D Secure 2 étape par étape sur un dépôt bookmaker

Décortiquons un dépôt type, 50 euros chez un opérateur ANJ, carte française co-brandée, depuis un smartphone avec l’application bancaire installée. Neuf étapes se déroulent en moins de dix secondes, et vous n’en voyez clairement qu’une : celle où votre téléphone vibre.

Étape 1, vous remplissez le formulaire caissier du bookmaker avec le numéro de carte, la date d’expiration et le cryptogramme. Étape 2, l’opérateur envoie ces données au PSP, qui les transforme en requête d’autorisation sur le rail CB ou Mastercard. Étape 3, la requête arrive chez votre banque, dite « émettrice » dans le jargon. Elle contient plus de 150 paramètres : le montant, le commerçant, votre historique, la géolocalisation approximative de la transaction, l’appareil utilisé, l’heure, le type de connexion. C’est ce que le protocole 3-D Secure 2 appelle la « risk-based analysis » — l’analyse par score.

Étape 4, la banque décide en quelques millisecondes si elle applique la SCA ou si elle autorise une exemption. Si une exemption est accordée, on parle de flux frictionless — vous ne verrez rien, la transaction est validée silencieusement. Si la SCA est requise, la banque déclenche le challenge : c’est l’étape 5. Votre téléphone vibre, l’application bancaire s’ouvre, un récapitulatif du paiement s’affiche. Étape 6, vous authentifiez : empreinte, reconnaissance faciale, ou code dédié selon votre configuration. Étape 7, la banque envoie le résultat — succès ou échec — au PSP via le réseau de routage 3DS. Étape 8, si c’est un succès, le PSP transmet l’autorisation de débit à l’opérateur. Étape 9, l’opérateur crédite votre compte joueur.

Ce déroulé a trois implications pratiques. D’abord, le temps réel. Vous avez généralement moins de trois minutes pour valider dans l’application, sans quoi la session 3DS expire et le dépôt est annulé — il faut recommencer. Ensuite, le multi-appareil. Si vous initiez le dépôt sur un ordinateur portable mais que votre application bancaire est sur votre smartphone, c’est le smartphone qui reçoit le challenge : pensez à l’avoir sous la main, chargé, connecté. Enfin, la double application. Certaines banques françaises séparent l’application grand public et une application « sécurité ». C’est l’application sécurité qui gère le 3DS ; si vous ne l’avez pas installée, ou si vous vous y êtes mal enrôlé, le challenge échoue.

Je rencontre trois scénarios d’échec récurrents au moment du challenge. Premier cas, la banque réclame un enrôlement 3DS que le porteur n’a jamais fait ; la validation tourne en boucle sans succès. Deuxième cas, l’application sécurité n’est pas à jour et ne reconnaît pas la session ; il faut mettre à jour puis recommencer. Troisième cas, le porteur ferme le formulaire bookmaker avant la fin du challenge, pensant que la transaction a été débitée ; elle ne l’a pas été, mais une pré-autorisation peut rester visible quelques heures sur le relevé. Dans les trois cas, ce n’est pas la faute de l’opérateur.

Un détail que peu de parieurs connaissent : le protocole 3-D Secure 2 est volontairement taiseux vis-à-vis du porteur. Les raisons précises d’un refus ne sont jamais transmises à l’opérateur en clair — elles resteraient exploitables par des fraudeurs. L’opérateur voit juste « SCA refusée » ou « session expirée ». Si vous voulez comprendre pourquoi, il faut appeler votre banque. Sans exception.

Flux frictionless vs challenge : quand votre banque vous laisse passer sans code

Question qu’on me pose souvent : « Mon dépôt est passé sans rien me demander, est-ce que c’est normal ? » Oui, c’est normal. Et c’est même prévu par le cadre européen, moyennant des conditions précises. Ce mode s’appelle le flux frictionless, et il est au cœur de l’équation commerciale du 3DS moderne.

La DSP2 autorise les banques à dispenser certaines transactions de challenge si elles jugent le risque suffisamment bas. Cette dispense repose sur ce qu’on appelle la TRA — Transaction Risk Analysis. Chaque émetteur applique son propre moteur de score, alimenté par vos données historiques, par les listes de marchands de confiance, par les comportements de fraude connus. Si le score est vert, la transaction passe frictionless. Si le score est orange ou rouge, le challenge est déclenché. Les seuils sont ajustés mensuellement en fonction du taux de fraude observé — car l’ABE impose une discipline stricte : une banque dont le taux de fraude dépasse un certain plancher perd progressivement son droit aux exemptions.

Le flux frictionless apporte des gains massifs en conversion — chaque étape supplémentaire dans un tunnel de paiement fait chuter le taux de complétion de plusieurs points. Les opérateurs ANJ le savent, les banques aussi, Mastercard et Visa aussi. Tout le monde pousse pour maximiser la part de frictionless, à condition que le filet de sécurité tienne. Et c’est là que les chiffres de l’OSMP deviennent éclairants.

Au premier semestre 2024, les paiements à distance hors 3-D Secure ont affiché un taux de fraude de 0,18 % en national, grimpant à 0,51 % dans l’EEE et jusqu’à 1,60 % hors EEE. Ces chiffres ne désignent pas le frictionless — ils désignent les transactions qui ont complètement échappé au protocole 3DS, pour des raisons parfois réglementaires (exemptions légitimes), parfois techniques (émetteur hors EEE non soumis à la SCA). Le frictionless, lui, reste à l’intérieur du protocole : il est scoré, loggué, auditable. La fraude sur les transactions frictionless existe, mais elle est bien inférieure à celle des transactions entièrement hors 3DS — l’ordre de grandeur est de l’ordre du cinquième.

Concrètement, quand votre dépôt bookmaker passe sans challenge, plusieurs facteurs ont aligné les feux verts. Vous avez un historique récent avec cet opérateur. Le montant est modéré. Votre appareil est reconnu par la banque comme habituel. L’heure de la transaction correspond à votre fuseau. La géolocalisation IP est cohérente. Le navigateur n’a pas changé d’empreinte récemment. Additionnez ces paramètres, le score bascule en vert, et vous ne voyez rien — mais le 3DS a fait son travail de fond.

À l’inverse, des situations déclenchent presque systématiquement un challenge même pour un petit dépôt. Premier usage chez un nouvel opérateur. Nouvel appareil. Changement de navigateur. Connexion depuis un VPN ou depuis l’étranger. Montant inhabituel pour votre profil. Délai long depuis votre dernière connexion bancaire. Dans ces cas-là, ne soyez pas surpris : c’est le moteur de risque qui fait son travail, et mieux vaut un challenge de trop qu’un fraudeur de moins.

Efficacité chiffrée de la 3-D Secure : les données OSMP et ABE

Posons les chiffres sur la table. Au premier semestre 2025, la fraude sur carte bancaire en France est tombée à 211 millions d’euros, en recul de 9,8 % par rapport au premier semestre 2024, portant le taux de fraude à 0,048 % — soit 48 euros pour 100 000 euros de paiements. C’est un plus-bas historique. En 2024, le montant total de la fraude aux paiements était resté juste sous 1,2 milliard d’euros en France, avec un taux de fraude carte de 53 euros pour 100 000 euros. La courbe descend, et elle descend vite.

À l’échelle européenne, la photographie est plus nuancée. Dans l’EEE en 2024, la valeur totale de la fraude aux paiements a atteint 4,2 milliards d’euros contre 3,5 milliards en 2023 ; le taux de fraude reste d’environ 0,002 % de la valeur totale des transactions, ce qui signifie que les volumes ont fortement progressé, absorbant partiellement l’effet protecteur du 3DS. Ce détail mérite d’être souligné : en valeur absolue, la fraude croît ; en proportion des transactions, elle recule ou stagne. C’est exactement ce que la DSP2 visait — ramener le taux en dessous d’un seuil acceptable tout en autorisant l’explosion des usages numériques.

Sur le versant paris sportifs, le chiffre qui éclaire la mécanique est celui de Mastercard : 20 milliards de dollars de tentatives de fraude empêchées sur son réseau en 2024. Barbara Sessa, directrice générale de Mastercard France, avait formulé le constat sans ambiguïté lors d’une interview au Journal du Net fin septembre 2025 : en 2024, Mastercard a empêché plus de 20 milliards de dollars de tentatives de fraude sur son réseau. Ce chiffre couvre toutes les catégories de commerce, pas seulement le jeu en ligne, mais il donne l’échelle de la machinerie anti-fraude qui tourne en arrière-plan de chaque transaction.

Traduire ces chiffres en impact pour le parieur demande un peu de lecture. D’abord, la probabilité qu’une transaction bookmaker frauduleuse passe le filtre 3DS est très basse — très inférieure à un pour mille sur le périmètre national. Ensuite, quand elle passe, la responsabilité retombe sur la banque en raison du transfert de charge prévu par la DSP2, sauf si le porteur est démontré négligent. Enfin, les banques ont tout intérêt à calibrer finement leurs scores de risque : une banque trop laxiste subit les pertes, une banque trop stricte perd en conversion et mécontente ses clients.

Un angle souvent ignoré : le 3DS version 2 a aussi fait baisser le taux d’abandon de panier. Le flux frictionless, combiné à l’authentification biométrique dans les applications bancaires, a remplacé les anciens codes SMS par des validations plus rapides et moins anxiogènes. Les études internes aux grandes banques françaises montrent une diminution de l’ordre de 10 à 15 points du taux d’abandon sur les transactions e-commerce depuis la généralisation du 3DS 2 — un gain net à la fois pour le commerçant et pour le consommateur, qui n’existe pas dans les statistiques de fraude mais qui explique pourquoi tous les acteurs ont poussé l’adoption.

Dernier point, rarement mis en avant : la 3DS 2 autorise l’authentification biométrique délivrée par le porteur lui-même, ce qui a transformé l’expérience utilisateur. Avant 2021, le SMS était roi, avec ses latences et ses coupures réseau. Depuis 2021, l’app mobile a pris le relais. Pour un parieur qui dépose régulièrement, c’est la principale amélioration concrète — plus encore que la baisse du taux de fraude.

Les limites de la 3-D Secure face à la fraude par manipulation

Un parieur de 45 ans, cadre en entreprise, m’a contacté l’an dernier après avoir perdu 3 200 euros sur son compte en moins de dix minutes. Il avait reçu un appel d’un faux conseiller de sa banque, une voix calme et compétente, qui lui avait demandé de valider « à titre préventif » trois transactions affichées dans son application bancaire. Il les a validées. Les trois transactions étaient réelles — des dépôts sur des comptes joueur ouverts à son nom sur des sites offshore, suivis de retraits immédiats vers des comptes mules. Le 3DS avait fonctionné à la perfection. Il n’avait rien empêché.

Ce scénario porte un nom précis dans le jargon bancaire : fraude par manipulation, ou autorisée par le porteur. Denis Beau, président de l’OSMP, l’a formulé le 27 janvier 2026 : la reprise du développement des fraudes par manipulation montre que l’effort collectif doit se poursuivre. Et il avait déjà alerté dans le rapport OSMP 2024, en septembre 2025 : face à des fraudeurs de plus en plus organisés, sophistiqués et crédibles, l’Observatoire appelle les utilisateurs à apprendre à déjouer les tentatives de fraude, en raccrochant systématiquement lorsqu’un interlocuteur bancaire demande des données personnelles ou la validation d’opérations. La formule est claire : quand la fraude passe par vous, le 3DS n’a aucun moyen de l’arrêter.

Pourquoi ? Parce que la SCA est conçue pour authentifier un acte volontaire. Dès que le porteur valide lui-même, avec son empreinte ou son code, la transaction est considérée comme légitime par le système. La banque rembourse beaucoup moins volontiers ce type de fraude : elle peut invoquer la négligence grave du client pour refuser la prise en charge. Et les tribunaux, en 2024 comme en 2025, ont plutôt donné raison aux banques dans les cas où le client avait validé volontairement.

Trois autres angles morts méritent d’être connus. Premièrement, la fraude par « card-on-file ». Certaines applications stockent votre carte après un premier dépôt autorisé ; les paiements ultérieurs peuvent passer sans SCA pendant une période (généralement jusqu’à un plafond agrégé). Si un escroc accède à votre compte client chez l’opérateur, il peut relancer des dépôts vers son propre compte ouvert ailleurs sans jamais déclencher de challenge. Le 3DS n’intervient pas parce que la carte est déjà « enregistrée ». Deuxièmement, la fraude d’identité en amont — ouverture de compte joueur avec vos données, puis dépôt avec une carte volée : ici la SCA fonctionne mais protège le vrai fraudeur, pas vous. Troisièmement, les attaques sur la chaîne d’enrôlement 3DS — très rares, mais existantes — quand un téléphone est compromis et que l’empreinte biométrique est contournée.

Pour approfondir les catégories de fraude auxquelles un parieur est concrètement exposé, j’ai détaillé les différents types de fraude carte bancaire dans l’univers des paris sportifs, avec les parades spécifiques à chacune. La lecture complète le cadre posé ici : la 3DS est un bouclier robuste pour une famille de menaces, mais elle en laisse passer d’autres.

La leçon opérationnelle tient en une phrase. La 3DS vous protège si vous ne l’actionnez pas vous-même au mauvais moment. Un appel entrant, une pression à l’urgence, un interlocuteur qui vous demande de valider quoi que ce soit dans votre application bancaire : raccrochez. Toujours. La banque ne vous appellera jamais pour vous demander de confirmer une transaction en cours — elle vous demandera, au pire, de la bloquer. C’est asymétrique, et c’est votre meilleur repère.

3-D Secure sur un bookmaker : les bonnes questions

Pourquoi ma validation 3-D Secure échoue-t-elle sur certains bookmakers ?

Trois causes dominent. Votre application bancaire sécurité n"est pas enrôlée ou pas à jour ; la session 3DS expire avant la validation ; la banque déclenche un challenge renforcé pour cause de nouvel appareil, nouveau navigateur ou géolocalisation atypique. Vérifiez d"abord l"enrôlement dans l"espace client de votre banque, puis recommencez depuis un appareil connu en restant sur la page du caissier pendant la validation.

La 3-D Secure s"applique-t-elle aussi à mes retraits Mastercard ?

Non, pas directement. La SCA couvre les paiements initiés par le payeur, c"est-à-dire les dépôts. Un retrait par carte via Mastercard Send est un push-to-card initié par l"opérateur, qui obéit à des contrôles différents côté bénéficiaire. En revanche, votre banque applique ses propres règles de sécurité à l"arrivée des fonds, et une authentification pourrait être demandée dans votre application pour consulter ou utiliser ces fonds.

Si la validation 3DS est frictionless, mes fonds sont-ils moins protégés ?

Non. Le flux frictionless reste à l"intérieur du protocole 3-D Secure 2 : la transaction est scorée, tracée, auditée. Elle bénéficie aussi du transfert de responsabilité prévu par la DSP2 en cas de fraude. Ce qui change, c"est uniquement le déclenchement du challenge côté porteur. La banque a jugé le risque suffisamment faible pour vous épargner une étape, pas pour relâcher la vigilance.

La 3-D Secure, ni amulette ni formalité

Revenons à la capture d’écran du lecteur qui ouvrait cet article. Sa banque lui demandait de confirmer 50 euros chez Betclic, et il voulait savoir ce qu’elle vérifiait. Maintenant vous avez la réponse complète : la conformité du paiement au cadre DSP2, l’adéquation entre le porteur et le device enrôlé, la cohérence du scoring de risque avec son historique, et la validation biométrique ou par code qui certifie l’acte volontaire. Un paquet d’opérations en moins de cinq secondes, pour un résultat binaire — accepté ou refusé.

Ce que j’attends que vous reteniez tient en trois points. La 3-D Secure 2 est une obligation légale européenne, pas un service commercial : elle est là, elle y reste, et elle est plutôt bien calibrée pour son périmètre. Son efficacité est chiffrable — taux de fraude carte à son plus bas historique en France — mais elle ne remplace pas votre propre vigilance, parce qu’elle est aveugle face aux fraudes par manipulation où vous validez vous-même. Enfin, un flux frictionless n’est pas une faille : c’est une exemption calibrée par la banque et auditée par le régulateur.

Deux réflexes à adopter. Le premier, sur le plan pratique : installez l’application sécurité de votre banque, enrôlez-la correctement, et laissez votre téléphone à portée quand vous déposez. Le second, sur le plan mental : aucun interlocuteur légitime ne vous demandera jamais de valider une transaction dans votre application pendant qu’il a le téléphone à l’oreille. Aucune banque, aucun opérateur, aucun service client. Si quelqu’un vous pousse à valider, c’est un fraudeur — raccrochez.

La 3-D Secure 2 n’est ni une amulette ni une formalité. C’est un protocole. Bien compris, il travaille pour vous en silence. Mal compris, il peut vous donner une fausse sensation d’invulnérabilité. Je préfère toujours le parieur qui connaît les règles du filet à celui qui croit que le filet est infaillible.